Kui ma eelmises blogipostituses rääkisin enda edusammudest ja järgmistest väljakutsetest, siis saan uhkusega tunnistada, et näiteks isikliku eelarve pidamises on vaikselt tekkimas mõnus rutiin. Võtan kuni tänavuse aasta lõpuni jäävaid nädalaid nö katseajana, et saaks jaanuariks enda jaoks mugava süsteemi paika ning puhtalt lehelt kogu aasta numbrite kirjapanemist alustada.

Kuna lubasin endale hakata igakuiselt säästma ja investeerima vähemalt 100 eurot, siis lisasin detsembri alguses selle summa ka oma senisele portfellile juurde. Ja mitte ainult… nimelt õnnestus novembri lõpus teha ka üks lisatöö ots, kust samuti laekus 100 eurot ning ka see läks otsemaid tulu teenima. Nagu juuresolevalt pildilt näha, siis on minu esimene investeering vaikselt paisumas ning kontole on tiksunud üle nelja euro tulu. Siit saab ainult edasi minna!

Kui lisaraha sai tiirlema suunatud, läksin tagasi Go & Grow kontol oleva kalkulaatori juurde, et mängida läbi erinevaid “mis oleks kui” stsenaariume. Konkreetne kalkulaator arvestab iga-aastase tootlusena 6,75%, mis nii pika aja lõikes kui 20 aastat on küllaltki optimaalne siht, millega passiivse investorina võiks rahule jääda. Erinevaid blogisid lugedes on küll näha, et aktiivsemad investorid jahivad kuni 15-20-protsendist aastatootlust ning isegi üdini konservatiivne Investor Toomas on seadnud endale 12% sihi. Eks aktiivselt tegutsedes ongi võimalik suuremat tootlust teenida, kuid kogu portfelli mõistes tundub 7-8% aastas minu jaoks jätkusuutlik ja passiivselt teostatav.

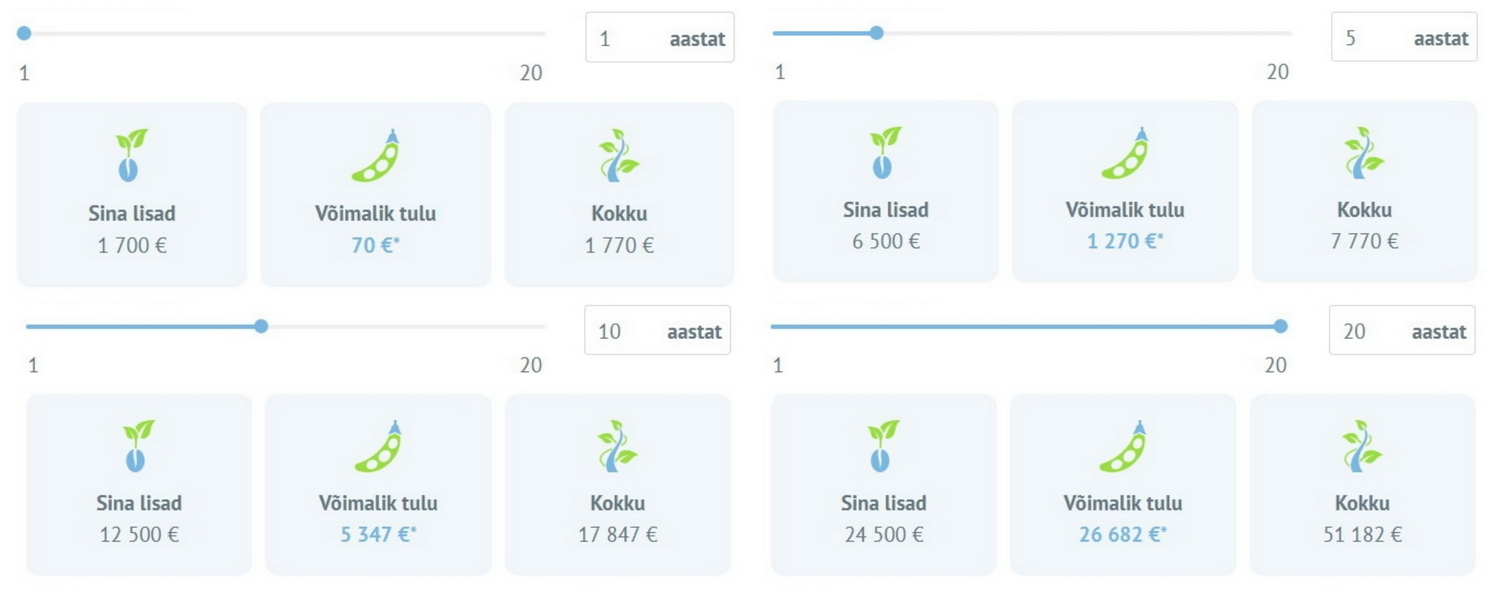

Esimesena lõin kalkulaatorisse sisse täiesti reaalsed numbrid ehk nii nagu asjad planeeritud on. Esialgne investeering 500 eurot ning igakuiselt sinna 100 eurot lisaks. Määrasin investeerimisperioodi ühe aasta pikkuseks, misjärel oleks kontol 1770 eurot – 1700 minu enda kapitali ning 70 teenitud tulu. Kui jätame raha sisendid samaks, kuid pikendame investeerimisperioodi, siis hakkab üha enam oma võimu näitama kuulus liitintress. Näiteks viie aasta pärast oleks kontole kogunenud 7770 eurot, millest 6500 on enda sissepandud kapital ja 1270 teenitud tulu. Lükates ajahorisonti veel pikemaks – 10 aasta peale, siis oleks numbrid vastavalt 17 847 eurot, millest 12 500 oma kapitali ja 5347 investeerimistulu. 20 aastaga oleks investeerimistulu juba möödunud enda sisse pandud rahasummast, kui kokku oleks siis kontol 51 182 eurot, millest 24 500 on enda kapital ja 26 682 investeerimisest saadud tulu.

Kui eelmises lõigus kasutatud igakuine number 100 eurot on minu tänane reaalsus, siis puhtalt väljaminekute optimeerimisega saaksin ma seda tõenäoliselt üsna kerge vaevaga tõsta 200 euroni. Eelmises postituses ma puudutasin neid kokkuhoiukohti, kust annaks lisaraha näpistada. Näiteks mobiilioperaatori vahetus on mul juba tehtud ning tv- ja internetipakkuja vahetus on neil hetkedel käimas. Kokku tuleb nendest asjadest umbes 20 eurot igakuist säästu ehk aasta lõikes 240 eurot jääb vabaks. ülejäänud 80 eurot kuus plaanin säästa tänu sellele, et olen hakanud järjekindlalt excelis enda eelarvet pidama ning kõik on kuluridadelt must-valgelt näha.

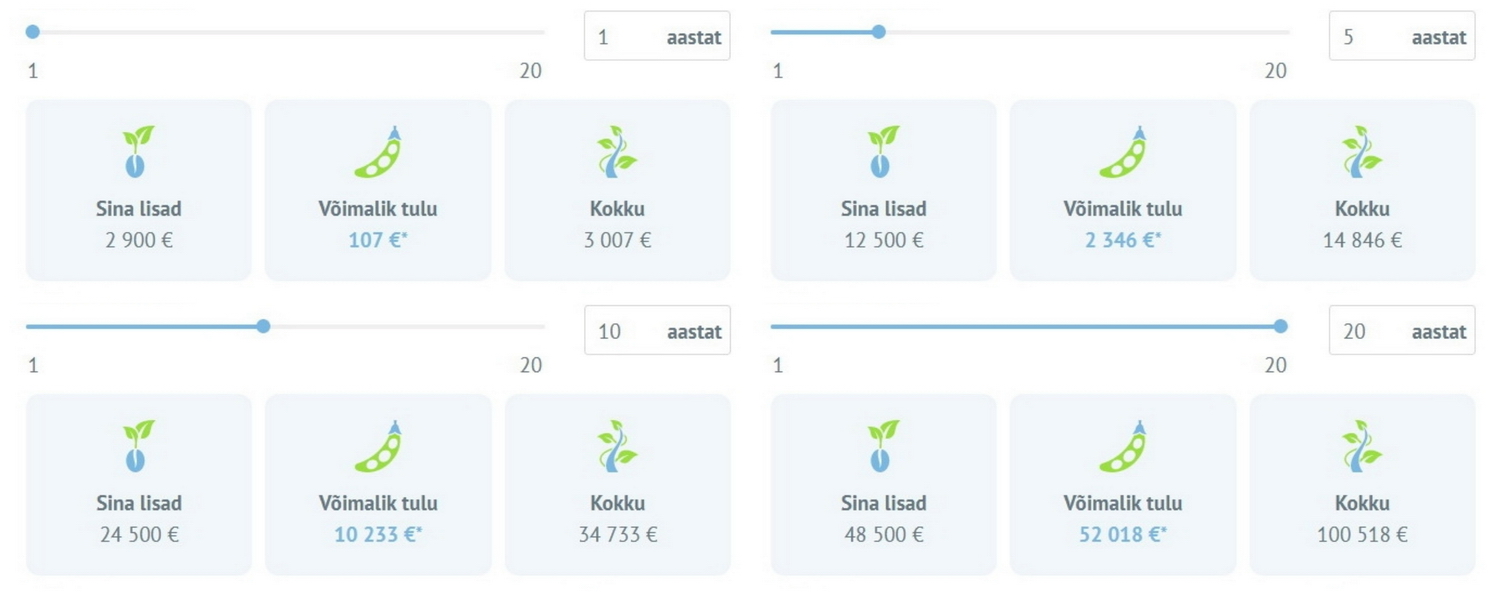

Kui nüüd kalkulaatorisse panna igakuiseks lisasummaks 200 euri ehk poole rohkem kui eelmises arvutuses, siis kasvavad ka investeerimisperioodi lõpuks kogunevad summad oluliselt teistesse suurusjärkudesse. Ühe aastase horisondiga oleks kogu konto väärtus 3007 eurot ning võimalik tulu sellest 107 eurot. Nihutades perioodi viie aasta peale, saaks lõpuks välja võtta 14 846 eurot, millest 2346 on teenitud tulu. Liitintressi võimsus hakkab silmaga nähtavaks muutuma umbes 10 aastase investeerimishorisondi puhul, kus kokku oleks portaalis 34 733 eurot, millest laekunud tulu moodustaks 10 233 eurot. 20-aastase perioodi lõpuks oleks numbrid 100 518 eurot kokku ja 52 018 eurot tulu.

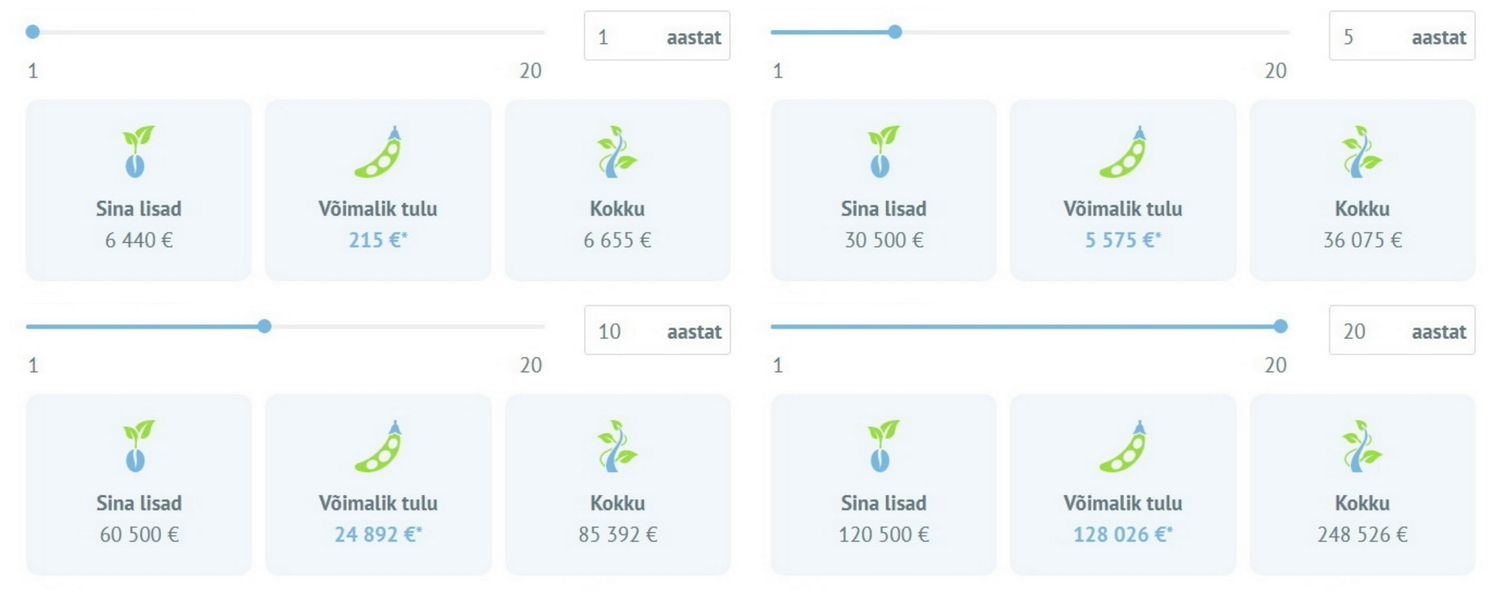

Mõttemängu huvides tegin kalkulaatoriga läbi ka kolmanda katse, kus 500-eurosele algkapitalile hakkasin igakuiselt lisama 500 eurot. See tundub minu praeguseid seise arvestades kättesaamatu number, kuid sissetulekuid järk-järgult suurendades ei tohiks see olla ebareaalne siht. Sellisel juhul oleks ma 20 aasta möödudes portfelli oma raha sisse pannud 120 500 eurot ning see oleks kasvanud liitintressi toel 128 026 euro võrra ehk kokku oleks portfellis peaaegu veerand miljonit eurot. See oleks praegust elustandardit arvestades juba väga suur samm finantsvabaduse suunas.

Mida ma nendest arvudest enda jaoks kaasa võtan? Peamiselt seda, et investeerimises on üheks kõige olulisemaks faktoriks aeg. Teiseks väga oluliseks sisendiks on muidugi tootlus, mis küll selle kalkulaatori puhul on fikseeritud Bondora Go & Grow konto eeldatava tootluse peale. Kui investorina leida ka kõrgema tulususega investeerimisvõimalusi ning tõsta oma portfelli tootlusprotsenti, siis on kapital veel kiiremini kasvamas.

Kolmandaks saab kalkulaatori abil järeldada seda, mida igal pool investeerimisega alustanud inimestele räägitakse: algusaastatel tuleb portfelli kasvatada enda poolt sisse pandud raha toel ning alles aastate jooksul saab nautima hakata liitintressi mõju. Mulle tundub, et enamik investoreid hammustab selle suhteliselt alguses ka läbi ning sama palju kui investeerimisvõimaluste otsimisele, hakatakse keskenduma ka oma tulude tõstmisele. See eesmärk on ka minul ning mõnes järgnevas postituses kirjutan sellel teemal ka veidi lähemalt.

Alusta Bondoras investeerimist SIIT.

“Investor Karl” on koostöös Bondoraga sündinud projekt, kus Rahajutud.ee portaali kaastöötaja Karl investeerib ühisrahastusportaalis Bondora reaalse rahaga ning jagab oma kogemusi siin blogis. Tegemist pole finantsnõuga. Investeerimine on seotud riskidega ja ei pruugi sobida kõigile. Konsulteeri vajadusel asjatundjaga.

1 mõnus tasuta tööriistäpp on see: https://itunes.apple.com/us/app/pretirement-financial-freedom/id1238915865?mt=8

Hea surada erinevate numbritega, et mida kõrvale panna ja kuidas kiirendada finantsvabadussõja võitu!

veidi valesti arvutab see äpp