Jaanuaris saabus meie maale korralik talveilm ning päris mitmel õhtul sai koju jalutades korralikult külma trotsitud ja auravat hingeõhku atmosfääri ähitud. Mõnusad on sellised talveõhtud ka kodus investeerimisteemade lahkamiseks. Kui ma seni lugesin ja uurisin rahajutte pigem üksi ja omaette, siis jaanuari keskel kutsusin kokku paar inimest, kellega tegime esimese investeerimisteemalise koosviibimise. Sain tollest õhtust ka ühe konkreetse kasuliku näpunäite, mille läbiproovimist selles blogipostituse vahendusel kajastan.

Nimetame meie kokkusaamist naljaga pooleks moodsa nimega “mastermind grupi esimeseks istungiks”, kuid teemad, mis lauale tulid, olid asjalikud ja tõsised. Kõige kõvemad kellad pani minu peas helisema ühe väikeinvestori selgitus, kuidas tema ühisrahastusportaalides investeerib. Nimelt käib tema investeerimistega kaasas kindel muster, kus ta alati alguses katsetab igas portaalis läbi, kuidas käib raha välja kandmine. Ta konkreetselt teebki portaali sissekande ning kannab seejärel mingi hulga rahast kohe ka tagasi ning ootab-vaatab, kui kaua summa tema kontole laekub.

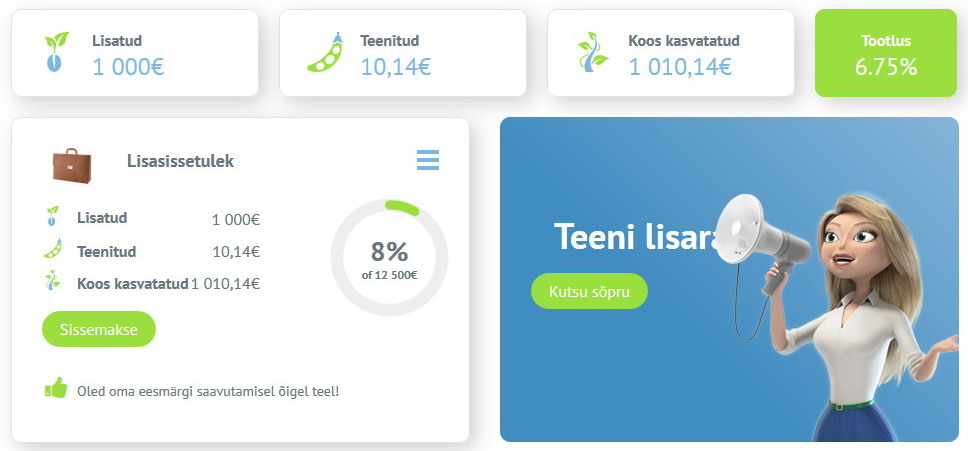

Kuigi olen Bondoras juba mitu kuud tegutsenud, siis otsustasin ka enda ühisrahastusinvesteeringute puhul hakata sama tegevusmustrit kasutama. Seega, tegin Bondora portaali puhul raha väljakandmise tegevuse tagantjärgi. Esiteks tabas mind Go & Grow kontole sisse logides üllatus, et portaalis oli juhtpaneeli välimust timmitud ning lisavõimalustega on investorite elu mugavamaks tehtud. Leidsin muudatuste kohta ka Bondora enda blogipostituse.

Kuna Bondora näol on minu jaoks tegemist täiesti passiivse investeeringuga, siis login kontole sisse üksnes ajaks, mil uut blogipostitust kirjutan. Kui ma blogi ei peaks, siis ilmselt logiks sisse vaid selleks ajaks, kui uut raha Go & Grow kontole suunaks. Seetõttu oli rõõm vaadata, et toodetud tulu arvestuses ületasin esimese “juubeli”, kui Go & Grow abil on laekunud üle 10 euro. Vaatasin järele, et esimese summa kandsin kontole novembri keskel, mis tähendab, et 10 euroni jõudsin kolme kuuga. Kuna panustan oma raha järjest juurde, siis järgmised 10 eurot loodan kätte saada juba oluliselt kiirema ajaga.

Kuna Go & Grow puhul on kontolt raha välja kandmisel fikseeritud 1 euro suurune tasu, siis ei hakanud ma juba investeeritud kapitali edasi-tagasi liigutama ja seeläbi seda eurot lihtsalt tuulde paiskama, vaid lisasin Bondora kontole 100 eurot, et see siis kohe ka sama teed tagasi tuua.

Bondora üldkontolt pangakontole raha kandes mingeid tasusid ei järgne ning selle liigutuse tegemine on tehtud väga lihtsaks. Kuna sissemakse tegemisest on pangakonto number ja kõik andmed süsteemis olemas, siis tuleb valida vaid rahasumma, igaks juhuks kontrollida üle konto number ning otsus kinnitada õigele nupule vajutamisega. Seejärel saadetakse kontoga seotud telefoninumbrile SMS, mis tuleb portaalis vastavasse lahtrisse sisse toksida.

Kuna tegemist on ikkagi “ametliku” katsega, siis lükkasin käima ka stopperi, kui kaua võtab aega, et Bondorast välja kantud summa jõuaks minu pangakontole. Pean piinlikkusega tõdema, et varsti pärast väljakande vormistamist unustasin selle üldse ära ning meenus kogu katse mulle alles ülejärgmisel päeval. Siis internetipanka sisse logides nägin, et juba eelmise päeva hommikul oli Bondorast välja kantud raha minuni jõudnud. Seega, asi käis väga tempokalt – järgmisel tööpäeval ehk vähem kui 24 tunniga oli raha olemas.

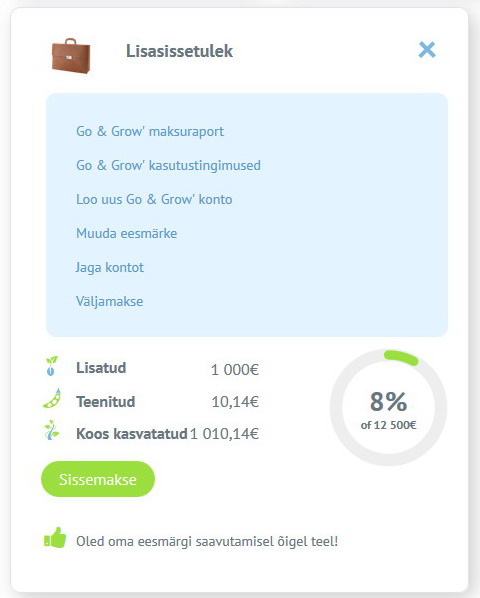

Tulles korraks tagasi Go & Grow uue vaate juurde, siis märkasin väga huvitavat võimalust “Jaga kontot”. Selle abil saab näiteks kontot hallata kahasse abikaasaga või mis veel ägedam, teha näiteks oma vanematele juurdepääs kontole, et aidata neil lapselapsele koguda tulevikuks ülikooli õppemaksu. Ideaalne võimalus rakendada kogu suguvõsa ühise investeerimisvankri ette. Näiteks lapse sünnipäeval lepitaksegi lähimate sugulastega kokku, et suure hulga mänguasjade asemel aidatakse koguda seemet noore ilmakodaniku tuleviku hüvanguks. Seejuures saab valitud inimestele anda õiguse ka raha välja võtta. Seda võimalust soovitan loomulikult igaks juhuks mitte kogu suguvõsaga jagada. 🙂

Kuna Go & Grow kontosid saab olla mitu, siis näiteks saab väiksemaid lisakontosid teha kasvõi igale lapsele eraldi. Selle võimaluse abil saab lastele päris hästi ka investeerimismaailma algtõdesid selgitada ning näidata säästmise ja investeerimise seoseid läbi tegevus + tagajärg olukordade. Miks mitte pöörata olukord ka täiesti ümber ning teha konto vanematele, kellele hakata koguma lisasissetulekut pensioni ajaks. Samamoodi saab kokku leppida, et tähtpäevadel ei ole vaja kuskil kaubanduskeskuses stressi minna järgmist kingitust otsides, vaid saab uuenduslikul ja tulevikku silmas pidades kasulikul moel raha kinkida.

Mis nipid on teil ühisrahastuses investeerimises ja kas mõnel minu postituste jälgijal on kogemusi Go & Growsse investeerimisel ja kas näiteks see võimalus kontot jagada teid samamoodi kõnetab nagu mind? Jagage oma muljeid kommentaariumi vahendusel ja saame kõik koos targemaks.

Alusta Bondoras investeerimist SIIT.

“Investor Karl” on koostöös Bondoraga sündinud projekt, kus Rahajutud.ee portaali kaastöötaja Karl investeerib ühisrahastusportaalis Bondora reaalse rahaga ning jagab oma kogemusi siin blogis. Tegemist pole finantsnõuga. Investeerimine on seotud riskidega ja ei pruugi sobida kõigile. Konsulteeri vajadusel asjatundjaga.

Sõbrake, Bondoral on ka tavalise väljamakse alla ilmunud viide, et küsitakse 1 eurot tasu “platvormi toetuseks”. Ole valmis, et homme võetakse Sinu investeeringutelt tasu “platvormi toetuseks”, sest tundub, et see portaal küll muud moodi enam hakkama ei saa…

Milleks see Bondora promo, kurvaks teeb, ausalt. 🙁

“Investor Karl” on koostöös Bondoraga sündinud projekt, kus Rahajutud.ee portaali kaastöötaja Karl investeerib ühisrahastusportaalis Bondora reaalse rahaga ning jagab oma kogemusi siin blogis. Tegemist pole finantsnõuga. Investeerimine on seotud riskidega ja ei pruugi sobida kõigile. Konsulteeri vajadusel asjatundjaga.

Vastutustunnet üldse pole… Bondoras ei teeni midagi. Miinusesse jääb.