Kogu Euroopas on mõiste „kodu” muutunud järjest pingelisemaks teemaks. Viimase kümnendi jooksul on kinnisvara väärtus kasvanud enam kui 60%, üürid on tõusnud 20% ning peaaegu iga kuues eurooplane heitleb ülerahvastatud või puudulike elutingimustega. Samal ajal on ligikaudu miljon inimest sootuks peavarjuta.

Eluasemeturgu on räsinud rida järjestikuseid šokke: pandeemiaaegne säästude kasv, energiahindade kõikumine ja rändest tingitud demograafilised muutused põrkuvad pakkumispoolse kriisiga, mida pärsivad hüppeliselt tõusnud materjalikulud, tööjõupuudus ja labürintlik bürokraatia.

Poliitikakujundajad püüavad mobiliseerida miljardeid, ühtlustada planeerimist ja kiirendada innovaatilist ehitust, seistes valiku ees: kas jätkata killustatud ja tagajärgedega tegelevate meetmetega või luua ühtne, üleeuroopaline strateegia, mis muudaks eluaseme ärevuse allikast sotsiaalse ja majandusliku sidususe alustalaks.

Ajendatuna lakke tõusnud hindadest ja kasvavast murest kättesaadavuse pärast, analüüsis RationalFX-i meeskond Euroopa eluasemeturgu läbi mitme vaatenurga:

- Omandivormid ja elamutüübid: Kuidas jaotub koduomanike osakaal ja millistes hoonetes elatakse.

- Hinnatrendid: Muutused nii kodu kohta kui ka ruutmeetrihinnas, sealhulgas iga-aastased võrdlused.

- Turu struktuur: Suurimate turgude kaardistamine ja ehitusmahtude hindamine suhtarvuna elanikkonda.

- Regionaalsed erisused: Struktuursete jõudude ja tasakaalustamatuse tuvastamine, mis kujundavad eurooplaste tänast elukeskkonda.

Peamised järeldused (üldised)

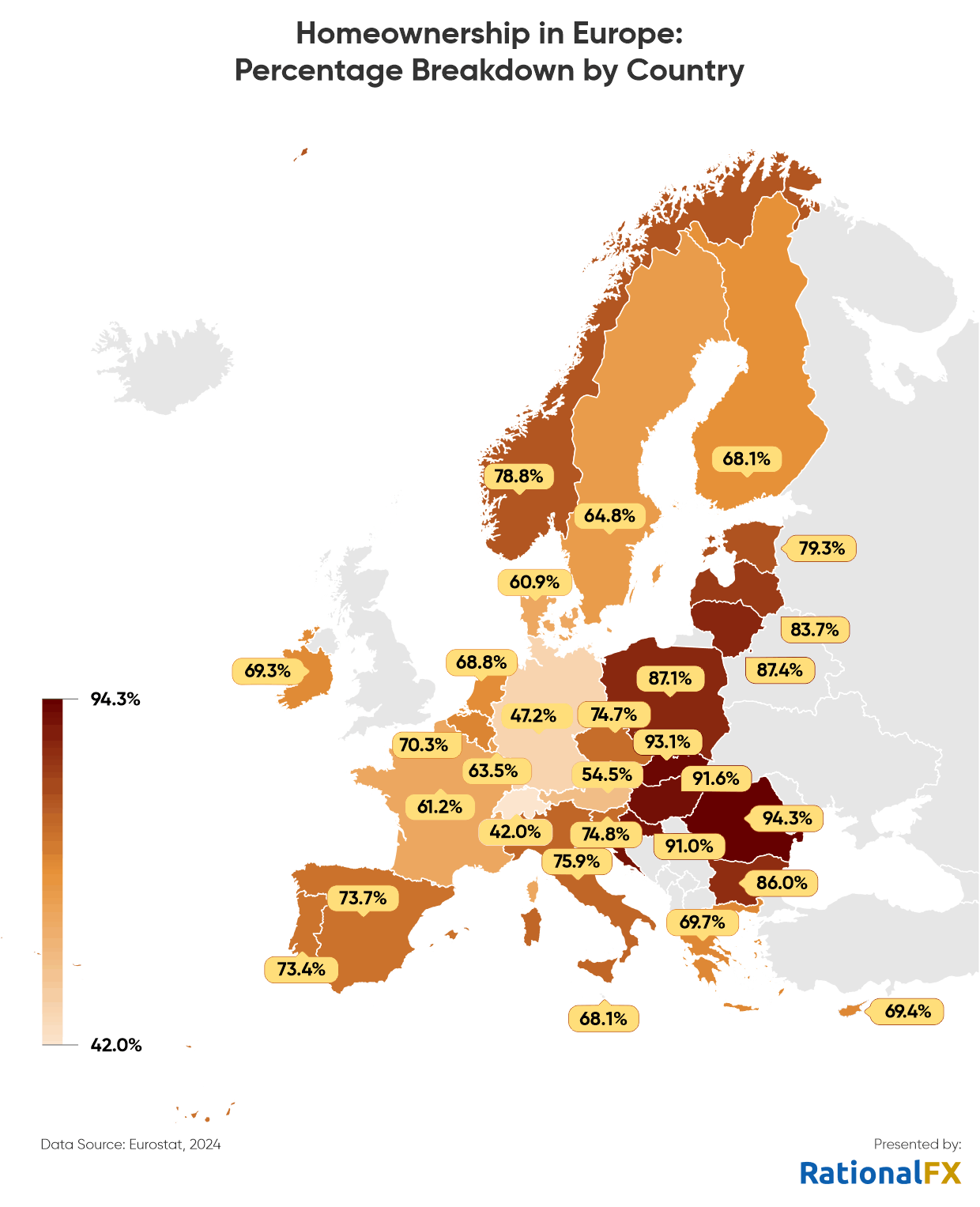

Koduomanike osakaal: Rumeenias, Slovakkias, Ungaris ja Horvaatias on Euroopa kõrgeim koduomanike määr – üle 90% elanikkonnast elab isiklikus eluasemes.

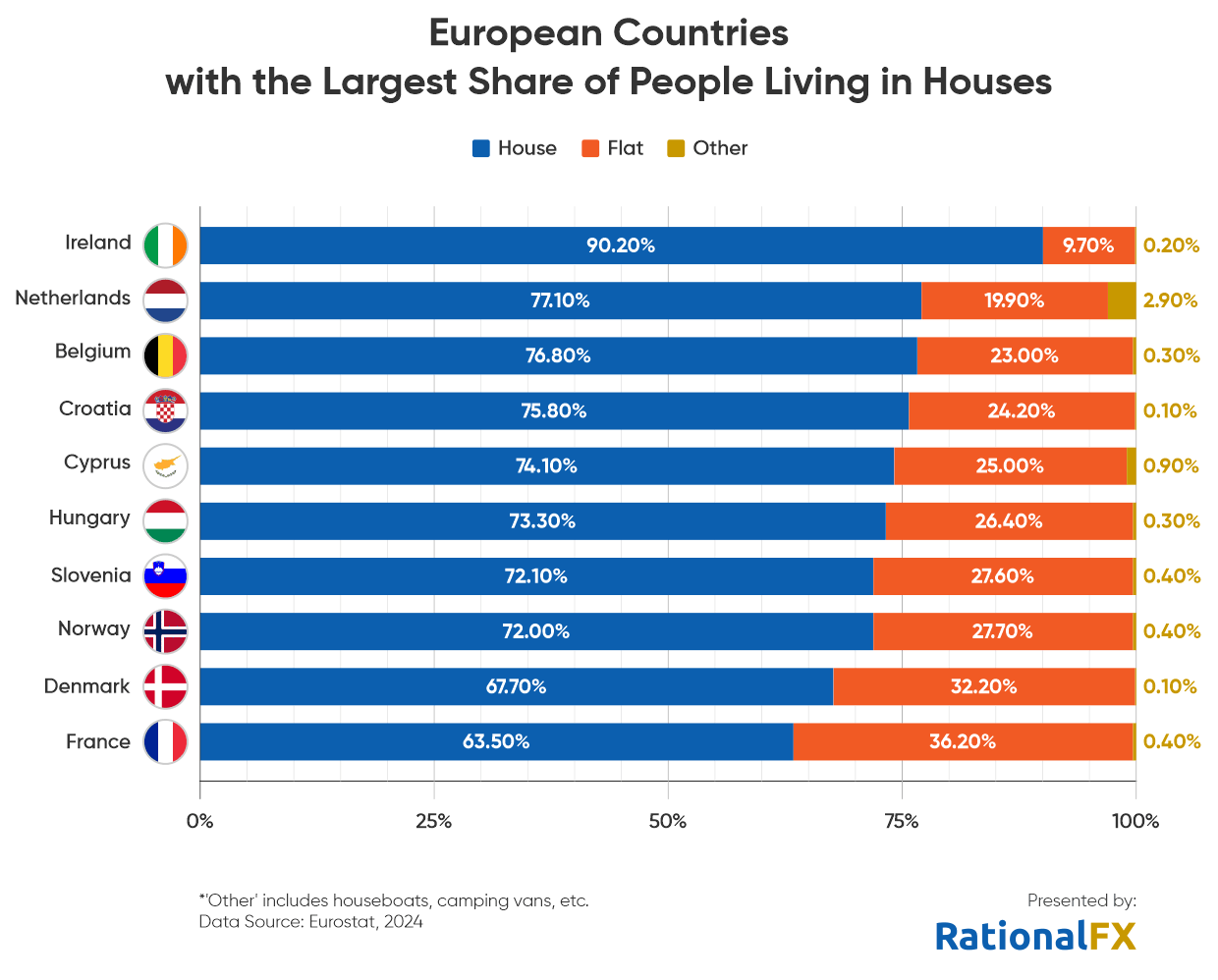

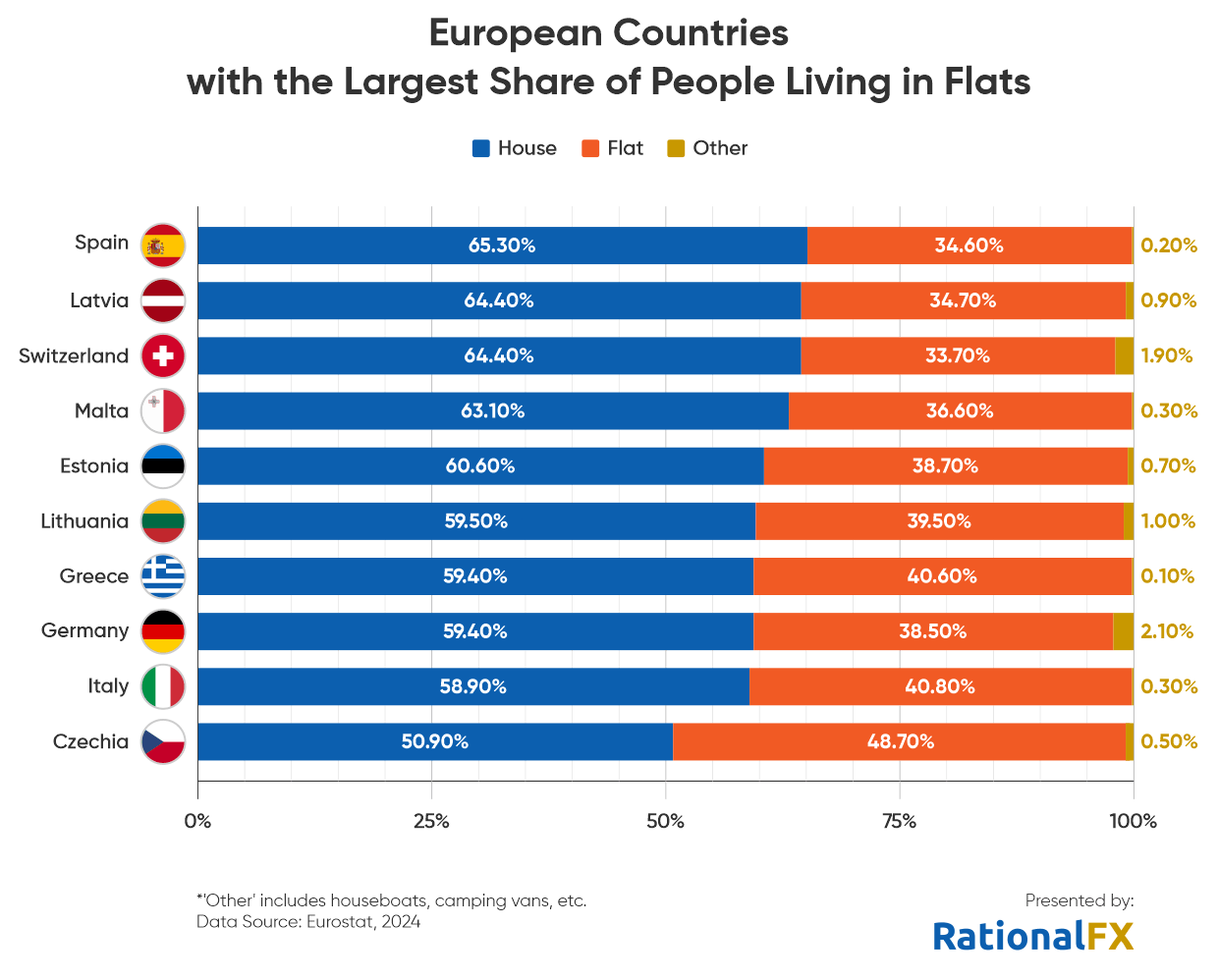

- Elamutüübid: Eramud on kõige levinum elamisvorm Iirimaal (90%) ja Hollandis (77%), samas kui korterid on domineerivad Hispaanias (65%), Lätis (64%) ja Šveitsis (64%).

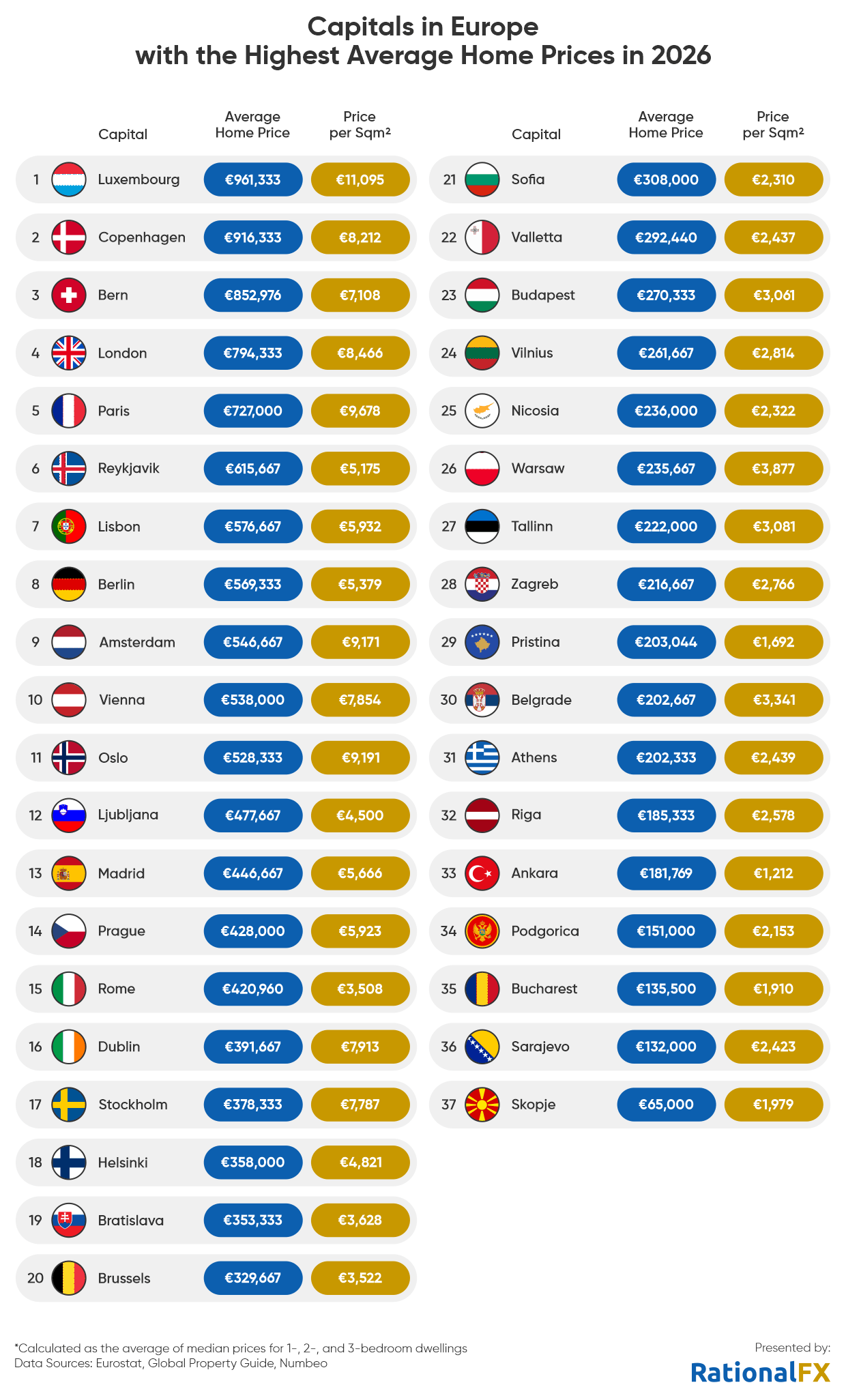

- Kalleimad pealinnad: Keskmiselt kõige kallimad kodud asuvad Luxembourgis ja Kopenhaagenis, kus hinnad ületavad 900 000 eurot. Ruutmeetrihinna poolest on esikohal Luxembourg (11 095 €), millele järgnevad Pariis (8 212 €) ja Oslo (7 108 €).

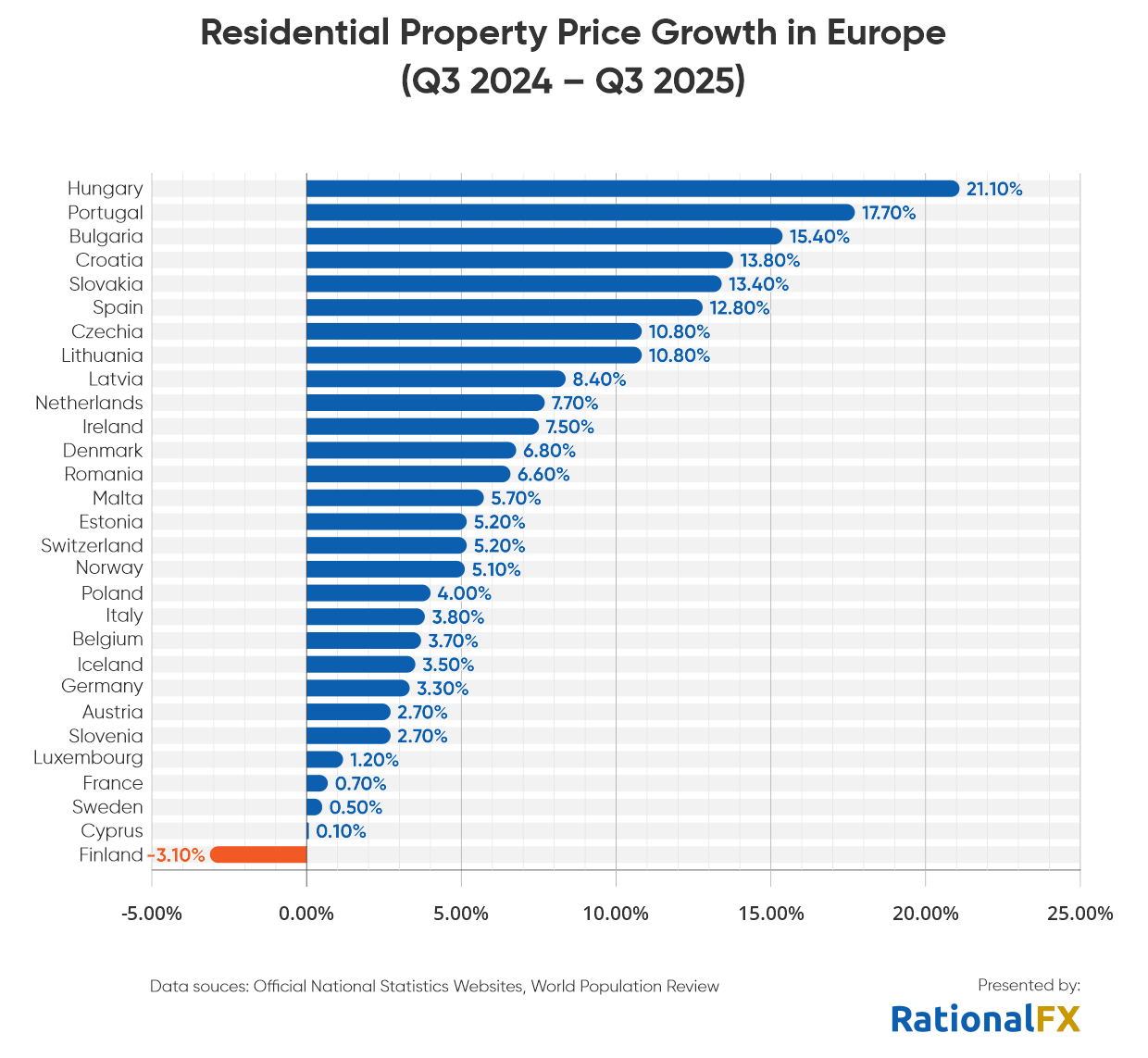

- Hinnatõus (2024–2025): Kinnisvarahinnad kerkisid kõige kiiremini Ungaris (+21%), Portugalis (+18%) ja Bulgaarias (+15%).

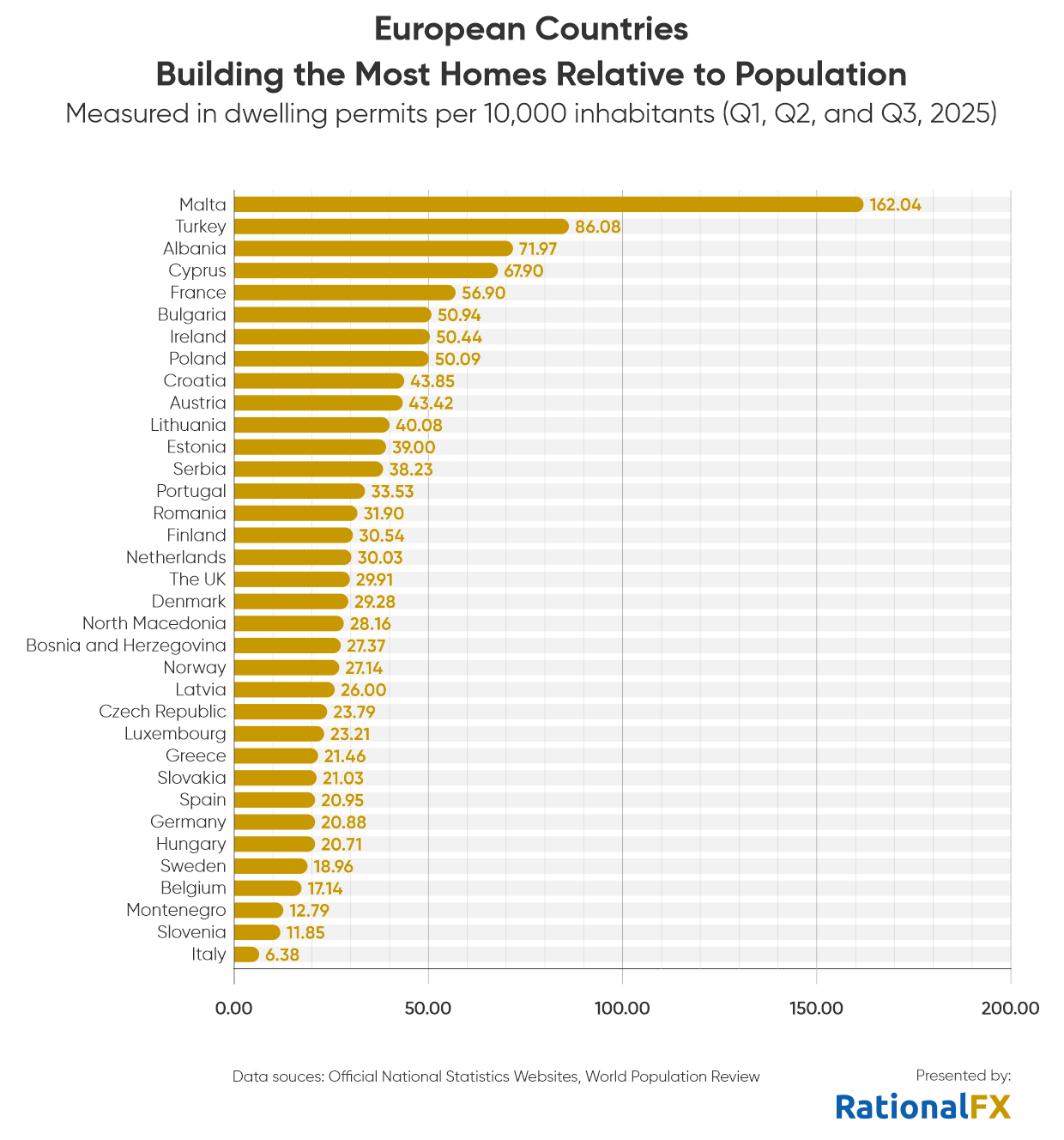

- Uusehitised: Suhtarvuna elanikkonda juhib uusehitiste turgu Malta (162 uut ehitusluba 10 000 elaniku kohta), järgnevad Türgi (86) ja Albaania (72).

Peamised järeldused (Eesti kohta)

1. Koduomanike osakaal ja elamuvorm

-

Koduomanike osakaal: Eestis on see 79%. See asetab meid Euroopa pingereas üsna kõrgele kohale, jäädes küll alla tippudele nagu Rumeenia (94%) ja Slovakkia (93%), kuid olles märgatavalt kõrgem kui Lääne-Euroopa riikides nagu Saksamaa (47%) või Austria (54%).

-

Elamutüüp: Eestis on korteris elamine väga tavaline. Kuigi artikli tekst tõstis esile Iirimaad eramute maana (90%), siis Eesti ja teiste Baltimaade puhul on trend sarnasem Lätiga (kus korterites elab 34-38%), peegeldades nõukogudeaegset pärandit.

2. Hinnatrendid (2024–2025)

-

Hinnatõus: Eesti kuulub nende riikide hulka, kus kinnisvarahinnad on jätkuvalt kasvanud, kuid mitte nii ekstreemselt kui Ungaris (+21%) või Portugalis (+18%). Eesti hinnatõus on jäänud pigem 5% juurde, mis on sisuliselt samal tasemel kui EL-i keskmine (5,5%).

-

Ruutmeetri hind Tallinnas: Kuigi Eesti ei ole Euroopa kalleimate pealinnade (nagu Luxembourg üle 11 000 €/m²) seas, on Tallinnas keskmine ruutmeetri hind artikli andmetel ja võrdlustes jõudnud 3100 €/m² juurde. See on märgatavalt kõrgem kui odavates pealinnades nagu Ankara, Pristina, Skopje või Bukarest, kuid soodsam kui Skandinaavia pealinnades.

3. Ehitusaktiivsus

-

Uued ehitusload: Eesti paigutub keskmiste hulka. Meil ei ole sellist ehitusbuumi nagu Maltal (162 luba 10 000 elaniku kohta), kuid me edestame paljusid teisi riike, kus ehitusturg on stagneerunud.

4. Taskukohasuse surve

-

Artiklis mainitud “šokid” (energiahinnad, intressimäärad) on Eestit tugevalt mõjutanud. Kuna suur osa Eesti kodulaenudest on seotud Euriboriga, on Eesti eluasemeturg tundlikum rahapoliitika muutuste suhtes kui riigid, kus domineerivad fikseeritud intressimäärad (nt Prantsusmaa).

-

Eesti kohta kehtib artiklis toodud järeldus: kuigi omandimäär on kõrge, on nooremal põlvkonnal ilma pärandita või vanemate abita turule sisenemine muutunud “järjest pingelisemaks” (fraught), sarnaselt Lõuna-Euroopa trendidele.

Kokkuvõtteks: Eesti on “hübriidne” turg – meil on Ida-Euroopale omane kõrge omandimäär, kuid hinnatase ja kättesaadavuse mured hakkavad üha enam sarnanema Lääne-Euroopa kallimate turgudega.

Võtmed on käes, aga mis hinnaga?

Kodu omamine Euroopas on muutunud üha kättesaamatumaks, kuna tõusvad hinnad, regulatiivne keerukus ja linnastumise tihedus kujundavad ümber eluaseme mõiste kui sellise. Rumeenias (94,3%), Slovakkias (93,1%), Ungaris (91,6%) ja Horvaatias (91%) omas 2024. aastal endiselt valdav enamus elanikkonnast oma kodu võtmeid, peegeldades ajaloolist pärandit ja sügavalt juurdunud kultuurilisi harjumusi.

Ometigi mureneb taskukohasus isegi nendel turgudel – eriti suurtes keskustes –, laenutingimused karmistuvad ning noorem põlvkond sõltub üha enam pärandvarast. See viitab asjaolule, et kuigi üldised omandimäärad püsivad kõrged, on tegelik kättesaadavus kahanemas. See märgib aeglast, kuid kindlat nihket kinnisvaraomandi koondumise suunas ning võib tähendada koduomaniku staatuse ümbersõnastamist kogu Euroopas.

Lõuna-Euroopas – Itaalias (75,9%), Hispaanias (73,7%) ja Portugalis (73,4%) – on koduomanike osakaal püsivalt kõrge. Seevastu Austrias (54,5%), Saksamaal (47,2%) ja Šveitsis (42%) domineerib üürimine. Seda toetavad tugev üürnike kaitse, ulatuslik sotsiaal- ja ühistuelamute süsteem ning stabiilsed pikaajalised üüriraamistikud, mis muudavad üürimise pigem turvaliseks ja tavapäraseks valikuks kui pelgalt hädavariandiks.

Elamufond: majade ja korterite jaotus Euroopas

Kogu Euroopas on eluaseme valik midagi enamat kui lihtsalt ruutmeetrite küsimus – see on aken kultuuri, ajalukku ja majanduslikku tegelikkusse. Mõnes piirkonnas domineerivad laiuvad eramud, peegeldades maapiirkondade traditsioone ja põlvkondade pärandit; teistes valitseb “vertikaalne elustiil”, mida kujundavad kõrged linnavaated, planeerimispiirangud ja tänapäevase elu kallidus. Eluasemete jaotus ei paljasta üksnes seda, kus inimesed elavad, vaid ka seda, kuidas nad elavad – ning kui palju nad on valmis või suutelised investeerima paikadesse, mida nad kutsuvad koduks.

Eramute ülekaal sellistes riikides nagu Iirimaa (90,2%), Holland (77,1%) ja Belgia (76,8%) peegeldab nii pikaajalisi elukohatraditsioone kui ka teravat turusurvet. Iirimaal, kus enamik elanikkonnast elab maapiirkondades või eeslinnades, on eluasemehindade inflatsioon püsivalt kõrge ning kodude keskmised hinnad jätkasid tõusu ka 2025. aastal. Hollandis ja Belgias on linnastumise tase küll kõrgem, kuid sarnased tegurid – piiratud ruum, hinnatõus ja planeerimispiirangud – soodustavad eramute jätkuvat domineerimist korterite ees, ehkki turudünaamika varieerub piirkonniti.

Samal ajal valitsevad Hollandi ja Belgia turgudel eramud hoolimata poliitilistest jõupingutustest eluasemepakkumise suurendamiseks. Selle põhjus on asjaolu, et uusehitiste maht on jäänud demograafilisest kasvust maha ning rahalised piirangud muudavad südalinnas elamise – ja väiksemad korterid – paljude perede jaoks kättesaamatuks.

Korterielu domineerib neis Euroopa osades, kus nõudlus eluasemete järele on ületanud linnade võime laieneda väljapoole, sundides neid kasvama kõrgusesse. Hispaanias, kus üle kahe kolmandiku elanikest elab korterites, püsib nõudlus tormiline – välisostjad soetasid 2025. aastal peaaegu 100 000 kodu, mis on kõrgeim tase pärast finantskriisi eelset buumi. See on veelgi suurendanud konkurentsi niigi tihedalt asustatud linnaturgudel.

Šveitsi ja Saksamaa suur korterite osakaal ei peegelda mitte niivõrd sundolukorda, kuivõrd institutsionaalset stabiilsust – seal on üürimine ja korterelamutes elamine sügavalt juurdunud nii linnaplaneerimisse kui ka finantsstruktuuridesse. Berliinis on aga aastatepikkune seisev ehitustegevus, aeglane lubade väljastamine ja tõusvad kulud viinud olukorrani, kus nõudlus ületab märkimisväärselt pakkumise. See on tekitanud pikad järjekorrad korterivaatamistel ja toonud kaasa üürihindade hüppelise kasvu, vaatamata valitsuse püüdlustele kiirendada arendustegevust nn „ehitusturbo” seadustega.

Maltal ja Kreekas elab suur osa elanikest endiselt Teise maailmasõja järgse ehitusbuumi aegsetes korterites, millest paljud läbivad praegu järkjärgulist moderniseerimist. Maltas viitavad projektid (näiteks 40 miljoni dollari suurune arendus Malta linnas) püüdlustele laiendada kaasaegseid üürivõimalusi. Samal ajal on Kreekas aastakümneid kestnud ehitusseisakud, kerkivad üürid ja välisinvesteeringud kinnisvarasse üha enam keskklassile kuuluvaid elanikke südalinnadest välja tõrjunud.

Euroopa kalleimad pealinnad kodu ostmiseks 2026. aastal

Luxembourg valitseb esikohal mitte ainult keskmise eluaseme hinna poolest (961 333 €), vaid ka ruutmeetri väärtuselt, mis ületab 11 000 €/m². Samuti on sealne üüritase üks Euroopa kõrgemaid, mida tingivad napp pakkumine, suur tööjõu sissevool ja piiratud maakasutusvõimalused.

Kopenhaagen ja Bern järgnevad kõrgete keskmiste hindadega, mis jäävad vahemikku 852 976 € kuni 916 333 €. See peegeldab jõukaid tööjõuturge ja püsivalt suurt nõudlust prestiižsete asukohtade järele linnasüdames. London ja Pariis jäävad Lääne-Euroopa hierarhias jätkuvalt erandlikeks nähtusteks – sealsetes koguhindades kombineeruvad suured elupinnad ülikõrgete ruutmeetrihindadega, seda keset lakkamatuid vaidlusi eluasemete kättesaadavuse üle ja aeglustuvat kodulaenuturgu.

Taskukohasema otsa peal paistab silma Skopje (65 000 €) kui Euroopa odavaim pealinn kodu ostmiseks – see on vähem kui pool järgmiste odavaimate linnade, Sarajevo (132 000 €) ja Bukaresti (135 500 €) hindadest. Need madalamad hinnatasemed peegeldavad aeglasemat majanduskasvu, väiksemaid sissetulekuid ja minimaalset välisnõudlust. Samas eirab Sofia (308 000 €) Ida-Euroopa üldist trendi, lähenedes hinnatasemelt Brüsselile (330 000 €). Sofias jätkub hindade kiire tõus ka 2026. aastal, mida on kandnud Bulgaaria liitumine euroalaga ja kasvav kohalik nõudlus.

Eluasemehindade kasvu uus geograafia

Ajavahemikus 2024. aasta III kvartalist kuni 2025. aasta III kvartalini ilmnes Euroopa eluasemeturgudel pigem silmatorkav lahknemine kui ühtlane kirendus, paljastades sügavad struktuursed kontrastid üle kogu mandri. Edetabeli tipus sööstsid Ungari eluasemehinnad üle 21%, järgnesid Portugal (+17,7%) ja Bulgaaria (+15,4%). Kõik need näitajad on tunduvalt kõrgemad Euroopa Liidu keskmisest (umbes 5,5%), kuna nõudlus ületas pakkumise ja investorite huvi püsis tugev.

Portugali turgu, mida Euroopa Komisjon on pikalt nimetanud üheks euroala ülehinnatuimaks, mõjutavad jätkuvalt välisostjate huvi ja madal ehitusaktiivsus. Samal ajal peegeldab Bulgaaria dünaamiline kasv madalamate kuludega pealinnade veetlust makromajandusliku ülemineku lävel. Ka Horvaatia, Slovakkia ja Hispaania näitasid kahekohalist kasvu, mida vedasid sissetulekute tõus, piiratud uusehitiste arv ja uuenenud sisseränne linnakeskustesse.

Seevastu väljakujunenud Lääne- ja Põhjamaade turgudel oli hoog raugemine: Luxembourgis, Prantsusmaal ja Rootsis jäi kasv nullilähedaseks ning Soomes registreeriti isegi langus. See on tunnistus sellest, kuidas väljakujunenud hinnatase ja demograafiline stagnatsioon võivad vaigistada nõudlust eluasemete järele isegi ajal, mil Euroopa hinnad tervikuna tõusevad.

See ebaühtlane muudatuste muster viitab sellele, et 2026. aasta alguseks ei kujunda hinnatõusu tempot enam lihtsad regionaalsed eripärad, vaid sügavamad turumehhanismid: seal, kus pakkumine on piiratud ja finantseerimistingimused muutuvad, hinnad kiirenevad; seal, kus elamufond on piisav ja krediiditingimused karmistuvad, kasv peatub. Selles kontekstis kujundavad nii siseriiklikud kui ka piiriülesed kapitalivood ning usaldus kohaliku majanduse vastu järjekindlalt ümber Euroopa eluasemeturgude traditsioonilisi hierarhiaid. See omakorda mõjutab kättesaadavust, investeerimisstrateegiaid ja poliitika kujundamist järgmises tsüklis.

Euroopa riigid, mis juhivad elamuehituse buumi

Malta ehitussektorit – kus 2025. aasta esimese üheksa kuuga väljastati 8 838 eluruumi ehitusluba ehk keskmiselt 162 luba 10 000 elaniku kohta – kannavad jätkuvalt välisinvesteeringud ja kohaliku elanikkonna kasv. Mitte-ELi kodanikele väljastatud kinnisvara omandamise (AIP) lubade arv on alates 2021. aastast enam kui kahekordistunud. Ainuüksi Hiina ostjad moodustasid aastatel 2021–2025 ligikaudu 40% kõigist sellistest lubadest, suurendades survet taskukohasusele, kuigi Malta Keskpank märgib, et pärast kümnendi pikkust järsku kasvu on hinnad hakanud järk-järgult korrigeeruma.

Albaania ja Prantsusmaa järgnevad vastavalt 86 ja 72 uue eluruumi ehitusloaga 10 000 elaniku kohta. Albaanias on käimas kõrgetasemeliste projektide buum, millest paljud on maailmakuulsate arhitektide loodud, kujundades ümber Tirana ja teiste linnakeskuste siluette. Seevastu Prantsusmaal langesid ehitusmahud 2025. aastal 1,5%, kusjuures sektori kindlustunne püsis vaatamata jätkuvale SKP kasvule tagasihoidlikuna. Iirimaa on neljandal kohal 68 uue eluruumi loaga 10 000 elaniku kohta, kuna valitsus püüdleb ambitsioonika eesmärgi poole ehitada 2030. aastaks 300 000 uut kodu.

Türgi domineerib absoluutarvudes, väljastades 2025. aasta jaanuarist septembrini 754 791 eluruumi ehitusluba – seda on rohkem kui kaks korda rohkem kui Prantsusmaal ja Ühendkuningriigis kokku. See enneolematu maht peegeldab mitmeid üheaegseid surveid: maavärinajärgset ülesehitustööd, kiiret linnade laienemist ja valitsuse toetatud eluasemealgatusi, mille eesmärk on leevendada pikaajalist pakkumise nappust.

Metoodika

Euroopa eluasemeehitust ja kättesaadavust hinnati aastatel 2024–2025 ametlike ja avalikult kättesaadavate allikate põhjal. Koduomanike osakaal ja levinumad elamutüübid (2024) ning eluasemehindade aastased muutused (2024. aasta III kvartal kuni 2025. aasta III kvartal) pärinevad Eurostatist. Keskmised kodude hinnad vastavalt eluaseme suurusele ja ruutmeetrihinnad võeti andmebaasist Global Property Guide, kasutades lünkade täitmiseks Numbeod.

Ehituslubade ja 2025. aasta esimese kolme kvartali jooksul heakskiidetud uute eluruumide andmed koguti riiklikest statistikaametitest või valitsusallikatest. Need kogusummad korrigeeriti vastavalt rahvaarvule (World Population Review 2025. aasta prognoosid), et arvutada uute eluruumide lubade arv 10 000 elaniku kohta. See võimaldas võrreldavat hinnangut ehitusaktiivsusele, pakkumise dünaamikale ja taskukohasuse survele eri riikides.

Täispika analüüsiga saab tutvuda SIIN!